税制上の優遇措置

(個人の場合)

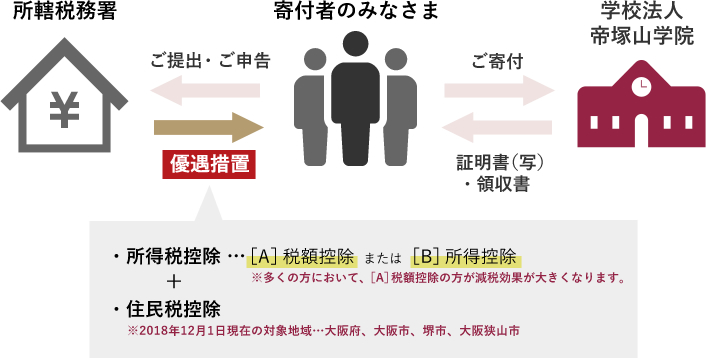

寄付金のご協力をいただきますと次の税制上の優遇措置が受けられます。

- 個人の場合

- 法人・団体の場合

所得税および所得の寄付金による控除

帝塚山学院への寄付金は、文部科学省より寄付金控除の対象となる証明を受けています。下記の[A]税額控除制度と[B]所得控除制度の2つの制度から免税効果の高くなる一方の制度を選択し、税の還付を受けることができます。優遇措置を受けるには、『税額控除に係る証明書(写)』又は『特定公益増進法人であることの証明書(写)』と本学発行の『受領証明書』を確定申告書類に添付して、所定の期間に所轄税務署にご提出ください。

[A]税額控除制度

所得税率に関係なく所得税額から直接控除されるため、多くの方において、[B]所得控除制度と比較して減税効果が大きくなります。

(※1)控除対象となる寄付金額は、その年の総所得金額等の40%が上限となります。

(※2)所得税控除額は、その年の所得税額の25%が上限となります。

[B]所得控除制度

所得控除後に所得税率をかけるため、所得金額に対して寄付金額が大きい場合には減税効果が大きくなります。

(※3)当該年の総所得金額等の40%が上限となります。

個人住民税の寄付金による控除

帝塚山学院へご寄付された翌年1月1日のご住所が下記の自治体の方は、確定申告の際に住民税の寄付金控除もあわせて申告することにより、翌年度の住民税から控除されます(2024年にご寄付された場合、2025年度の住民税から控除)。確定申告をせずに住民税の寄付金控除のみを受ける場合は、自治体に申告してください。

- 都道府県の指定:大阪府

- 市区町村の指定:大阪市、堺市

※2024年4月1日現在

※上記の自治体および今後、本学院を住民税控除の対象法人として指定した自治体から要請があった場合は、寄付者名簿を提出することになっておりますので、ご了承願います。寄付者名簿には、寄付者氏名、住所、寄付金額、寄付金受領日を記載いたします。

※住民税の寄付金控除についての詳細は、各自治体のホームページ等をご確認ください。